Att genomföra betalningar med mobilen eller genom en digital banköverföring var ingen självklarhet för bara några år sedan. Men idag är det mer eller mindre vardagsmat för de flesta konsumenter. Och majoriteten av oss konsumenter tänker sällan över vad som sker från det att betalningen godkänns tills att pengarna når mottagaren. Men bakom varje transaktion finns ett omfattande säkerhetsarbete som utvecklats i takt med att allt fler tjänster flyttat online.

Den höga säkerheten för onlinebaserade betalningslösningar gäller oavsett om betalningen avser ett köp i en webbutik, en bokning, ett abonnemang eller ett besök på ett live casino med svensk licens. Inom spelbranschen ställs höga krav på både betalningssäkerhet och kundskydd, och verksamheten står under tillsyn av Spelinspektionen. Samma utveckling och höga krav på säkerhet syns även i många andra branscher där digitala betalningar numera är en självklar del av kundupplevelsen.

Digitala betalningar är standard idag

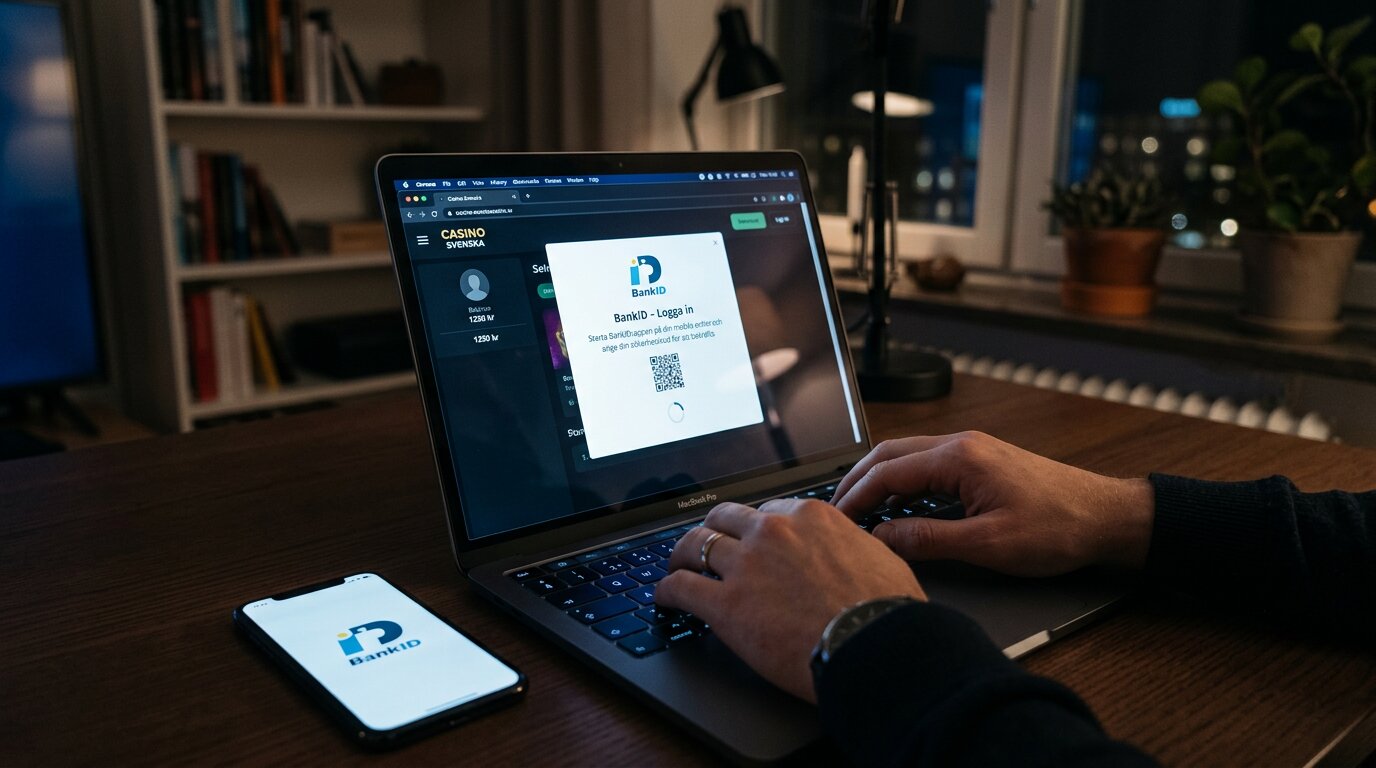

Under de senaste tio åren har betalningsmarknaden verkligen förändrats i grunden. Tidigare var kortuppgifter och manuella banköverföringar standard. I dag sker många betalningar genom tjänster där användaren identifierar sig med BankID eller annan stark elektronisk legitimation. För användaren innebär det en snabbare process, och även att identiteten verifieras innan transaktionen genomförs. På så vis gör man det svårare för bedragare, även om dessa också blivit allt mer listiga i takt med att säkerheten uppdateras.

Samtidigt har säkerheten blivit betydligt mer avancerad än vad de flesta användarna av elektroniska betalningar känner till. Betalningsinformationen skickas inte okrypterad mellan användare och mottagare. I stället används kryptering som gör informationen oläsbar för obehöriga. Om någon skulle få tillgång till datatrafiken är innehållet därför i praktiken värdelöst, eftersom man måste ha rätt digitala nycklar för att kunna tolka den information man kommit över.

Transaktioner övervakas i säkerhetssyfte

En annan viktig förändring gällande säkerheten är att många betalningsleverantörer arbetar med kontinuerlig övervakning av transaktioner. Det innebär bland annat att systemen analyserar betalningsmönster i realtid. Någon form av reaktion sker också om något i dessa mönster avviker från det normala. Det kan till exempel vara ett köp från en ovanlig plats, flera betalningsförsök under kort tid eller ett oväntat högt belopp som medför att transaktionen stoppas tillfälligt eller kräver ytterligare verifiering innan den godkänns. Exakt vilka mönster som flaggas i systemen går bankerna förstås inte ut med, eftersom hela syftet med analyserna är att komma åt de transaktioner som sker utanför lagens utrymme, så att säga.

Den här typen av automatiserad kontroll används idag framgångsrikt inom flera delar av finanssektorn. Syftet är att minska risken för bedrägerier utan att göra betalningsprocessen onödigt krånglig för majoriteten av användarna. Men även om systemet i grunden är bra, har det också inneburit att flera användare fått sina konton spärrade på grund av vad som för dem varit normalt användande. Så systemet är inte ofelbart, tyvärr. Åtminstone inte ännu.

Tvåfaktorsautentisering ger ytterligare skydd

Tvåfaktorsautentisering i samband med onlinebaserade betalningar har också blivit ett vanligt inslag. Det räcker inte alltid med ett lösenord eller ett kortnummer numer. Det kan i tillägg bli så att konsumenten behöver bekräfta köpet med BankID, en engångskod eller biometrisk identifiering, som exempelvis fingeravtryck eller ansiktsigenkänning. På så sätt blir det betydligt svårare för obehöriga att genomföra betalningar, även om de skulle komma över vissa inloggningsuppgifter.

Regelverket har också blivit mer omfattande. Banker och betaltjänstleverantörer omfattas av Finansinspektionens tillsyn och måste följa både svensk och europeisk lagstiftning. Krav på kundkännedom, säker identifiering och skydd mot penningtvätt är numera en självklar del av verksamheten. För företag som använder etablerade betalningsplattformar innebär det att en stor del av säkerhetsarbetet redan finns inbyggt i tjänsterna.

Många regler för företagen att förhålla sig till

Säkerhet handlar dock om mer än själva betalningen. Företag behöver skydda kunduppgifter, följa dataskyddsregler och se till att ekonomisk information hanteras på ett ansvarsfullt sätt. Därför väljer många att integrera betalningslösningar med sina ekonomi- och affärssystem. Det minskar den manuella hanteringen och gör det dessutom lättare att spåra transaktioner om något skulle behöva kontrolleras i efterhand.

Den tekniska utvecklingen går samtidigt snabbt. Artificiell intelligens används redan för att upptäcka misstänkta betalnings- och/eller transaktionsmönster och på så vis identifiera bedrägeriförsök innan de hinner genomföras. I takt med att brottsligheten online blir mer avancerad utvecklas dock också de system som ska skydda de som använder sig av de onlinebaserade betalningslösningarna, det vill säga både företag såväl som privatpersoner.

För de flesta användare märks allt ovanstående egentligen mest bara på ett sätt. Nämligen att betalningen går snabbt. Pengarna kommer fram och processen känns enkel. Att det ligger omfattande säkerhetslösningar bakom kulisserna är lätt att glömma. Men just det är kanske det tydligaste tecknet på att systemen fungerar som de ska. När säkerheten är som bäst märks den nämligen nästan inte alls.